取引相場のない株式の評価方法の改正

Q 取引相場のない株式の評価方法が変更になりましたが、どのような改正ですか。

A 取引相場のない株式の評価方法には次の3つの方法があります。

1.類似業種比準価額方式(大会社)

2.類似業種比準価額と純資産価額の折衷方式(中会社)

3.純資産価額方式(小会社)

今回の改正により類似業種比準価額方式に変更がありました。

(この改正は平成29年1月1日以降の相続・贈与ついて適用)

主な改正の内容は会社の規模判定、類似業種比準価額の計算方法です。

まず、会社の規模の判定について下記をご覧ください。

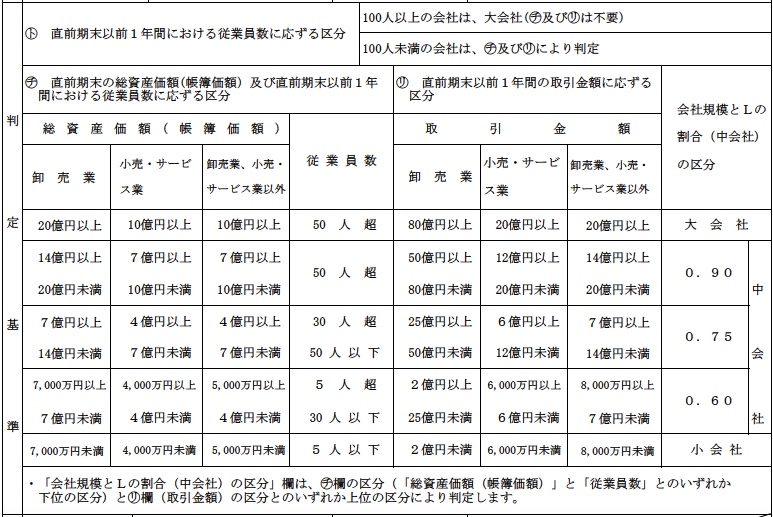

<改正前>

1.従業員数≧100人 ・・・ 大会社評価

2.従業員数<100人 ・・・ 総資産価額(帳簿価額)と従業員数とのいずれか下位の区分

と取引金額とのいずれか上位の区分により判定

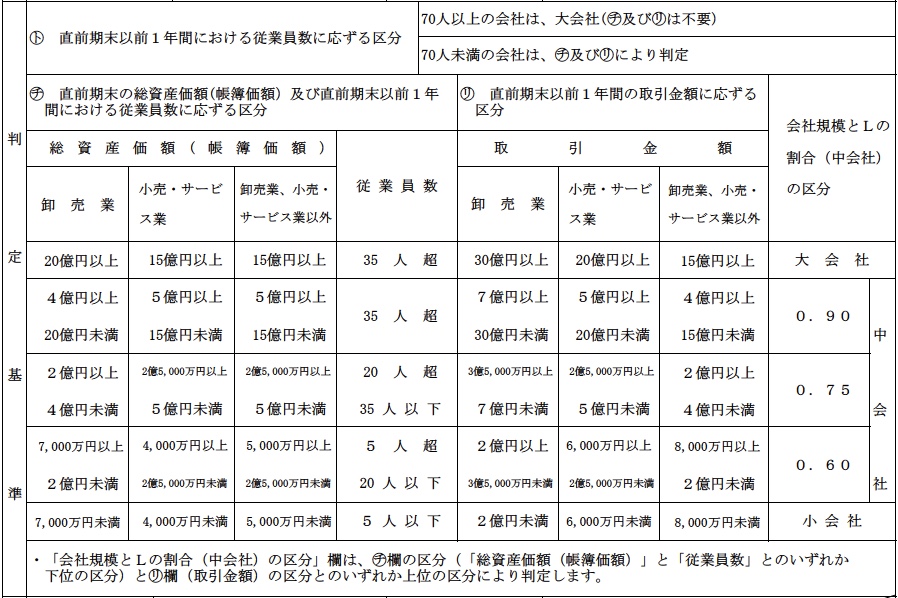

<改正後>

1.従業員数≧70人 ・・・ 大会社評価

2.従業員数<70人 ・・・ 総資産価額(帳簿価額)と従業員数とのいずれか下位の区分

と取引金額とのいずれか上位の区分により判定

改正前と改正後の判定基準を比較しますと、従業員数に応ずる区分が今までは100人以上で大会社となっていましたが、改正後は70人以上と下げられています。

また、総資産価額や取引金額の基準についても同様に下げられました。

この改正により小会社での評価だった会社が中会社(Lの割合:0.60)での評価に、中会社(Lの割合:0.60)での評価だった会社が中会社の(Lの割合:0.75)での評価にと株価に占める類似業種比準価額の割合が増加することになります。

次に類似業種比準価額の計算方法についてです。

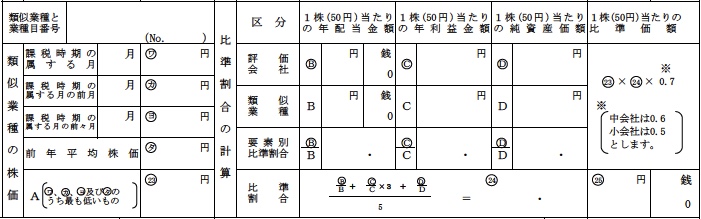

<改正前>

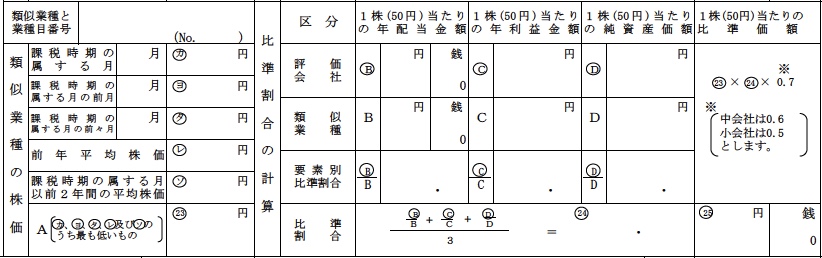

<改正後>

改正前と改正後の類似業種比準価額の計算を比較しますと、類似業種の株価の欄に新しく「課税時期の属する月以前2年間の平均株価」という項目が追加され、比準割合の計算では、「1株(50円)当たりの年利益金額」の「×3(3倍)」がなくなりました。この改正により、批准要素の割合が配当金額:利益金額:純資産価額=1:3:1だったものが、1:1:1になりました。

今回の改正により、中会社評価になる会社が増加すると思われますが、類似業種比準価額の計算方法において、利益金額の比重が下げられた代わりに、配当金額や簿価純資産価額の比重が上げられたため、利益が類似業種に比べて低いが、純資産価額が類似業種に比べて高い会社については今までより株価が高く算定されるのではないかと思われます。