タワーマンションの固定資産税の改正

Q. 平成29年度の税制改正で、タワーマンションの固定資産税の見直しが盛り込まれていると聞きました。現在都内タワーマンションの上層階に自宅の購入を検討しており、この改正がどのように影響を受けるのか心配しております。どういった内容でしょうか、教えてください。

A. 平成29年度の税制改正大綱では、タワーマンションの固定資産税について、上層階ほど税負担が大きくなるように計算方法の見直しが盛り込まれています。

現在、「居住用超高層建築物(高さが60メートルを超える建築物のこと)」の固定資産税は、

①マンション一棟全体を評価して一棟の固定資産税を計算し、その上で

②各住戸の床面積により按分して固定資産税を計算していました。

つまり、上層階であるか低層階であるかは関係なく、専有面積が同じであれば税額も同じになっていました。しかし、マンションは上層階のほうが高値で売買されることが多いのが実情です。

そこで、固定資産税の計算についても実際の取引価格の傾向に合わせる形で、

①マンション一棟全体を評価して一棟の固定資産税を計算し、その上で

②各住戸の床面積に階層別専有面積補正率を踏まえて按分することにより、固定資産税を計算することになります。

「階層別専有面積補正率」は、上層階ほど高くなるように設定されますので、これにより床面積が同じであっても上層階のほうが低層階よりも固定資産税の負担が大きくなります。

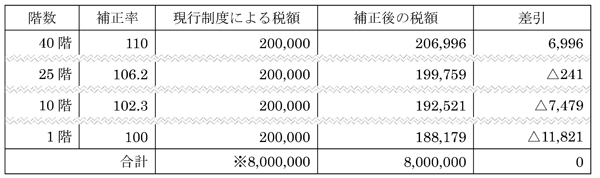

【具体例】

40階建てマンションの場合

※200,000円×40階=8,000,000円。補正後も一棟全体の固定資産税は変わりません。

〈対象物件〉

平成30年以降に完成・引き渡しが行われる新築の居住用物件

→居住用以外の部分については補正率による計算は行われません(マンション一棟の固定資産税を、居住用の部分と非居住用の部分とに按分のうえ、居住用の部分のみ補正率を用いて計算します)。

平成30年以降に完成・引き渡しが行われる新築居住用物件が対象ですので、すでに購入済みのタワーマンションの固定資産税は、現行制度の計算方法のまま変更されることはありません。また、平成29年以前に竣工されたタワーマンションを中古で取得した場合も、現行制度の計算方法が適用されます。

今回の改正は、固定資産税の計算に準拠している相続時の固定資産評価には影響ありません。しかし、富裕層を中心に相続税の節税対策としてタワーマンションが利用されているのが現状です 。そこで、相続時固定資産評価についても今後の見直しが検討されております。