組織再編成の税務否認事例

Q 適格合併を予定していますが、否認されることはありますか。

A 法人税法には組織再編に係る行為・計算の包括否認規定(法人税法第132条の2)が存在します。

この規定は「納税者の組織再編行為により、不当に税金を減少させた場合には、税務調査で否認」

できるというものです。

組織再編成の税務否認事例を紹介したいと思います。

ヤフー事件

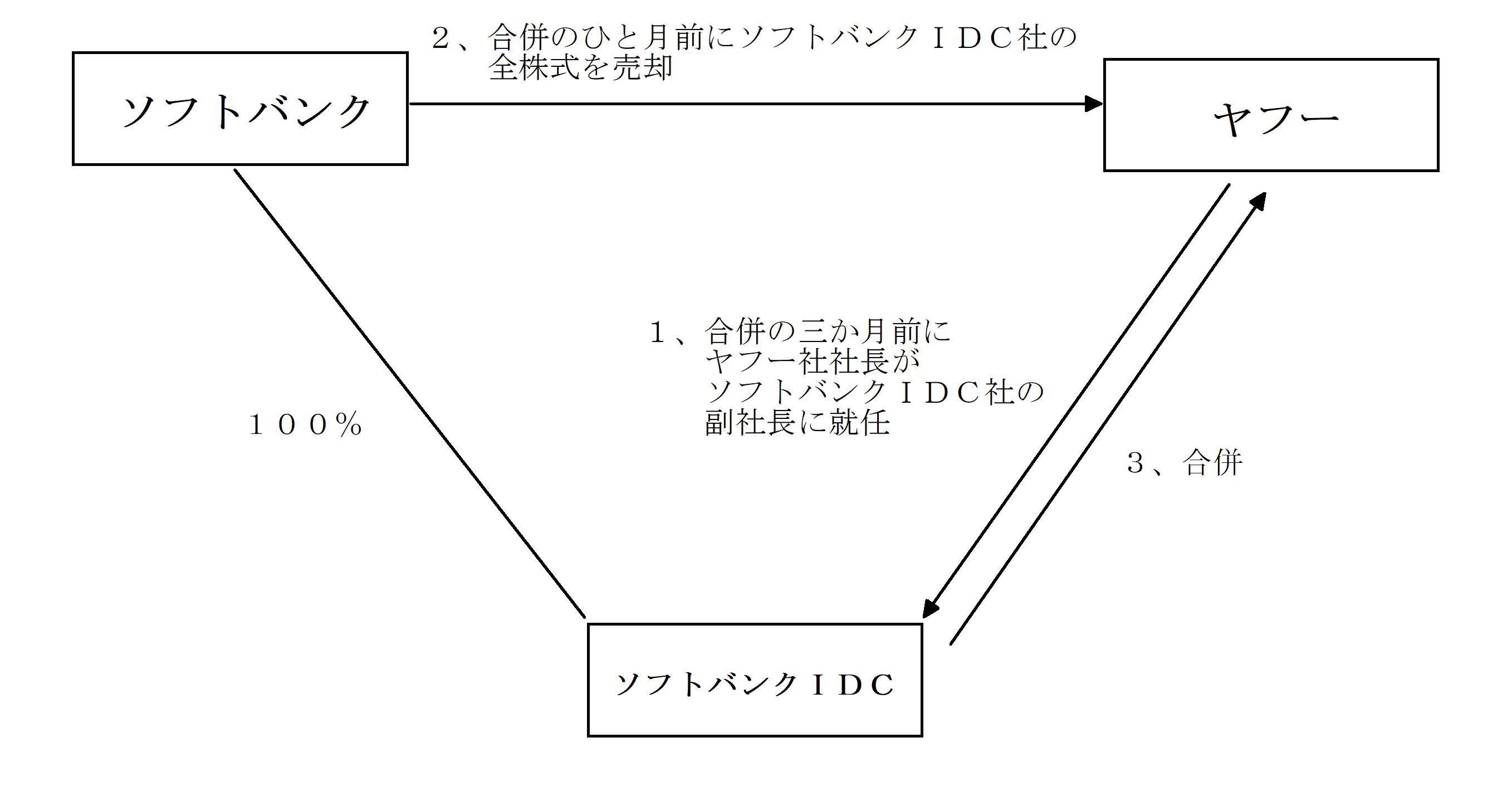

ヤフー株式会社が合併によって被合併法人であるソフトバンクIDC株式会社から引き継いだ繰越欠損金を損金算入したことが、国税当局に租税回避行為と認定され課税が行われた事件です。

時系列

1.合併の3ヶ月前にヤフー社社長がソフトバンクIDC株式会社の副社長に就任

2.ソフトバンク社はヤフー社にソフトバンクIDC株式会社の全株式を譲渡し、

ソフトバンクIDC株式会社はヤフー社の100%子会社となる。

3.ヤフー社はソフトバンクIDC株式会社を吸収合併し、ソフトバンクIDC株式会

社が有していた繰越欠損金を引き継ぐ

この合併は100%子会社のため、適格合併に該当しますが、特定資本関係が5年未満のため、

欠損金の引き継ぎに制限が加えられるところ、みなし共同事業要件を満たすことで、ヤフー社が

ソフトバンクIDC株式会社の欠損金を引き継ぎました。

みなし共同事業要件

次のうち、①から④、もしくは①および⑤に該当する必要があります。

①事業関連性要件

事業関連性要件とは、合併法人の合併事業と被合併法人の被合併事業が相互に関連していること

②規模要件

合併事業と被合併事業それぞれの売上金額、従業者数、合併会社と被合併会社の資本金の額、

もしくは、これらに準ずるものの規 模の割合がおおむね5倍を超えないこと

③被合併事業の規模継続要件

被合併事業が、特定資本関係の生じた時から合併の時まで継続して営まれており、

かつ、その両時点での被合併事業の規模の割合がおおむね2倍を超えないこと

④合併事業の規模継続要件

合併事業が、特定資本関係の生じた時から 合併の時まで継続して営まれており、

かつ、その両時点での合併事業の規模の割合がお おむね2倍を超えないこと

⑤経営参画要件

被合併法人の特定役員(常務クラス以上の役員)のいずれかの者と合併法人の

特定役員のいずれかの者が、合併後に合併法人の特定役員になることが見込

まれていること

この合併では、特定資本関係が生じる前にヤフー社社長がソフトバンクIDC株式

会社の副社長に就任することで、みなし共同事業要件の経営参画要件を満たし、

欠損金を引き継ぎました。

この欠損金の引き継ぎに対して、国税当局は法人税法第132条の2により欠損金

の引き継ぎを否認を行いました。

この事件は最高裁まで争われ、H28.2ヤフー社側の敗訴が確定しました。