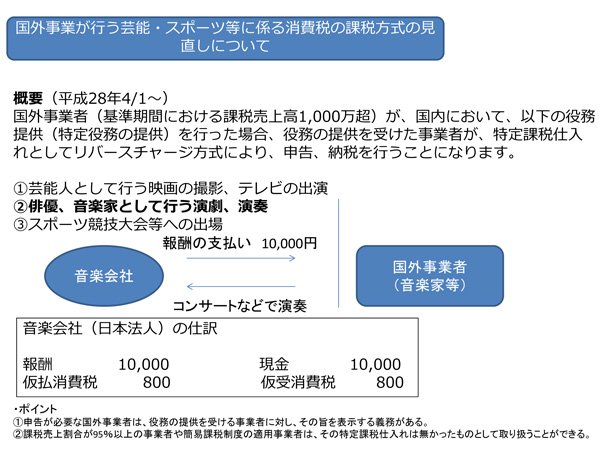

海外の音楽家が日本で演奏した場合の消費税の取り扱いが変わったとお聞きしたのですが。

はい。平成28年4月以降の国外事業者が日本で行った以下の役務の提供が

対象となります。

これまでも国外の事業者が日本で上記のような役務の提供を行った場合は

、その国外の事業者が課税事業者であれば、消費税の申告、納税の義務が

課せられていましたが、今後は、上記のような役務の提供を受けた側の

事業者(日本の事業者)が申告、納税を行うことになります。

通常の課税取引であれば、海外の事業者に支払うべき消費税を

支払わずに、日本の事業者が預かり、それを納付することになるため、

上記のような仮払消費税と仮受消費税を両建てするような仕訳となります。

上記のような仕訳を特定課税仕入れ、リーバスチャージ方式と呼びます。

ただし、仮払消費税と仮受消費税を両建てすることになるため、

当分の間は課税売上割合が95%以上の事業者や簡易課税制度の適用事業者は

特定課税仕入れとしての上記のような処理を行わず、特定役務の提供に係る仕入れは

なかったものとして扱うことができます。