今後の請求書等の記載事項について

今年の10月より消費税率が上がるといわれていますが、請求書などの記載事項は

変わるのでしょうか?

請求書などの記載事項は、軽減税率の開始とともに変わります。

仕入税額控除の適用を受けるためには、課税仕入れ等の事実を記載した帳簿及び請求書等の両方を保存する必要があります。

帳簿書類の記載事項はこのように変わります。

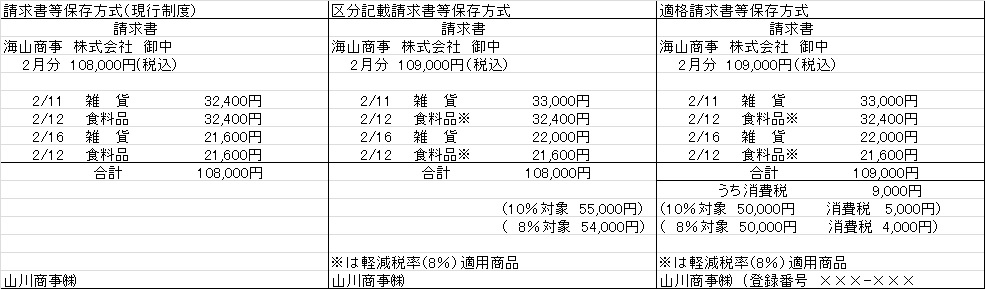

請求書等の記載事項はこのように変わります。(請求書等とは、取引の相手方から交付を受ける請求書、納品書、領収書等で所定の事項が記載されているものをいいます。

2019年10月以降については、現行の記載事項に加えて、軽減税率に関する記載が増えることになります。

課税仕入れに軽減税率対象品目が含まれない場合は、現行の記載事項と同じものになります。

なお、小売業、飲食業など不特定多数の者と取引を行う事業に関しては、適格請求書に代えて適格簡易請求書の発行が認められ、交付を受ける事業者の氏名、または名称が記載不要となります。

買い手の宛名が不要となるため、宛名欄は空欄や上様でも良いこととなります。

適格請求書保存法方式の⑧記載事項の登録番号について

適格請求書は、所轄税務署長に申請書を提出して適格請求書発行事業者として登録を受けた事業者しか発行することができません。

登録番号は適格請求書発行事業者に交付される番号になります。登録番号は平成33年10月1日より申請が受け付けられます。

適格請求書発行事業者は、課税事業者のみ登録を受けることができるものになりますので、免税事業者は登録を受けることができません。